ふくろう販売管理は、2022年1月1日に施行された「改定電子帳簿保存法」に対応しています。

電子帳簿保存法の改定について

[全パッケージ対応]

アステムがご提供する電子帳簿保存システムはこちら

50GBが月額5,000円で使える電子帳簿保存システム

ふくろう販売と連携する電子帳簿保存システム

取引先様へ発行する証憑への対応

1.ふくろう販売で対象となる帳票

電子帳簿保存法とは、「国税関係帳簿書類」の電子保存を「認める」法律です。

改定前これらは紙で保存するのが原則でしたが、紙の保存にはスペースの確保やコストの問題があったため、電子データでの保存を「認める」とされました。

すなわち電子データ保存を「義務化」するのではなく、電帳法で定めた要件を満たせば電子データ保存を「認める」という法律となります。

ふくろう販売より発行できる証票の中で、その「国税関係帳簿書類」の対象となるものには以下があります。

・見積書(控)

・注文書(控)

・納品書(控)

・請求書(控)

2.ふくろう販売で対象となる制度の種類

電子帳簿保存法に改定の対象となる制度の種類には以下の3つがあります

① 電子帳簿等保存 ・・・ 電子データとして保存した書類は、紙での保存が不要となります(紙廃棄を容認する制度)。

紙での保存を継続するのであればとくに対応は必要ありません。

※ふくろう販売から発行できる上記1の証憑がこれにあたります。

※領収書(控)など、ふくろう販売から発行できない書類に関してましては、紙での保存を継続されるか、以下の「② スキャナ保存」とする必要があります。

② スキャナ保存 ・・・ 紙で受領・作成した書類をスキャンして電子化した書類は紙での保存が不要となります (紙廃棄を容認する制度) 。

上記①で管理する場合は、スキャナ保存は不要です。もしスキャナ保存をされる場合は、ふくろう販売とは別の管理になりますので、対応に関してはお客様にてご判断ください。

③ 電子取引に係るデータ保存 ・・・ EDIや電子メールなどでやりとりした取引データは、電子データのままで保存が必要となります(電子データ保存を義務づける制度)。

上記①と②は電子保存を「認める」制度となりますが、当保存のみ電子帳簿での保存が「義務化」となります。

※こちらは、ふくろう販売と連携可能な電子帳簿管理サイトの「WebReportオプション」または、電子帳簿の保存のみに限定した「ストレージ限定版」で対応が可能となります。

(これらの詳細は「8.WebReportのJIIMA認証」でご案内します)

※ふくろう販売に関連する制度は上記「① 電子帳簿等保存」となりますので、当制度がふくろう販売に与える影響を以下にご説明します。

3.対象となる事業者様について

ふくろう販売の最新版パッケージを導入されるお客様に関しましては、上記「① 電子帳簿等保存」制度に必要な要件を満たしていますので

上記1に挙げた書類を紙ベースで保存する必要がなくなります。(紙廃棄の容認)

すなわち、請求書控等で自己が一貫して電子で作成したものは、データのまま保存しても良いとされています。

逆に、紙ベースでの保存を継続されるお客様は、以下4,5にご説明する要件は満たす必要がありません。

4.ふくろう販売で対象となる要件

改定電子帳簿保存法にはいくつかの要件がありますが、その中でも上記 「① 電子帳簿等保存」制度に必要な要件の中で、 ふくろう販売に関係するものには以下があります。

ⅰ) 真実性の確保

① 記録の訂正・削除を行った場合には、これらの事実内容を確認できる電子計算機処理システムを使用すること

② 電子化した帳簿の記録事項とその帳簿に関連する他の帳簿の記録事項との間において、相互にその関連性を確認できること

③ システム関係書類(システム概要書、システム仕様書、操作説明書、事務処理マニュアル等)を備え付けること

ⅱ) 可視性の確保

① 通常の業務処理時間を経過した後に入力を行った場合には、その事実を確認できる電子計算機処理システムを使用すること

② 取引年月日、取引金額、取引先により検索できること

③ 日付又は金額の範囲指定により検索できること

④ 二つ以上の任意の記録項目を組み合わせた条件により検索できること

5.ふくろう販売での実現方法

※各サンプル画像はクリックすると拡大表示されます。また記載された内容および製品の仕様は予告なく変更することがあります。

ⅰ) 真実性の確保への対応

① 記録の訂正・削除を行った場合には、これらの事実内容を確認できる電子計算機処理システムを使用すること

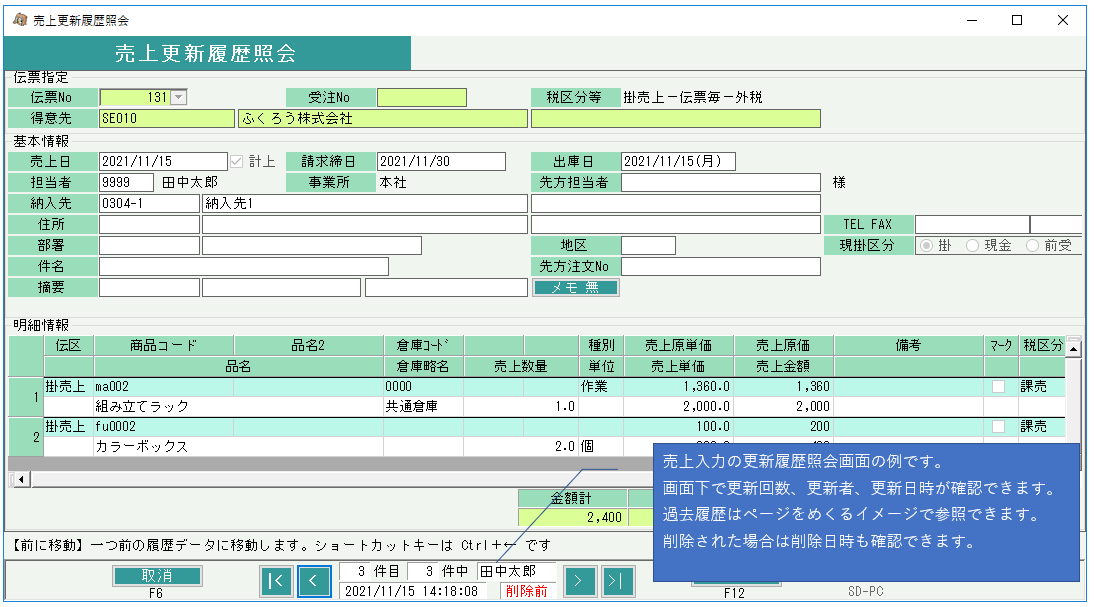

ふくろう販売には伝票入力や取引先などのマスタデータの履歴照会画面が実装されています。

新規、修正、削除の更新年月日、更新担当者をいつでも確認可能です。

② 電子化した帳簿の記録事項とその帳簿に関連する他の帳簿の記録事項との間において、相互にその関連性を確認できること

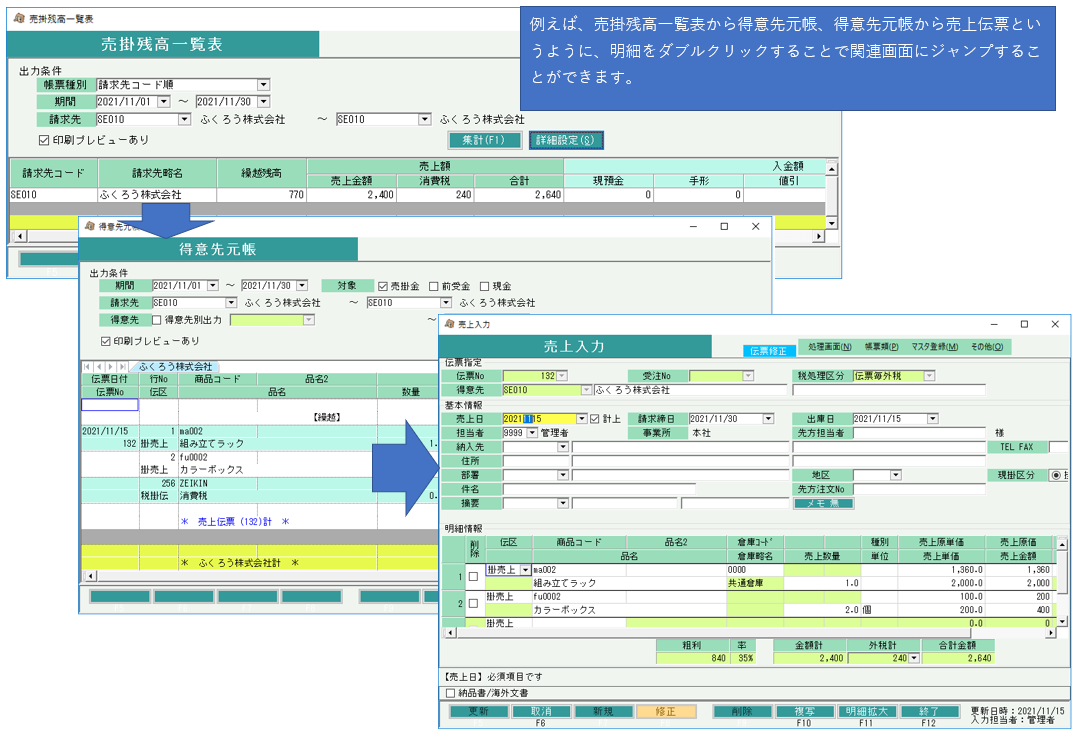

ふくろう販売では、例えば得意先様の取引確認の場合、売掛残高一覧表から得意先元帳、得意先元帳から売上・入金伝票のように

画面遷移するジャンプ機能が実装されており、関連性が確保されています。

③ システム関係書類(システム概要書、システム仕様書、操作説明書、事務処理マニュアル等)を備え付けること

ふくろう販売では、マニュアルを完全電子化しており、メインメニューから呼び出して確認できます。

また、FAQサーチ機能も実装しており、よくあるお問合せ内容から検索することも可能です。

ⅱ) 可視性の確保への対応

① 通常の業務処理時間を経過した後に入力を行った場合には、その事実を確認できる電子計算機処理システムを使用すること

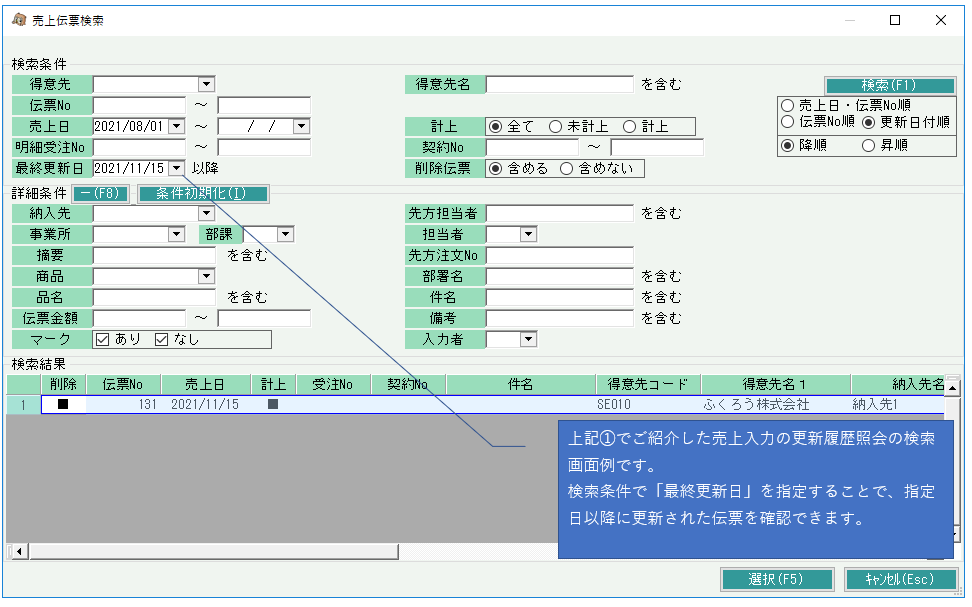

上記ⅰ)①でご紹介した履歴照会画面では、更新年月日指定でその以降の履歴を照会できます。

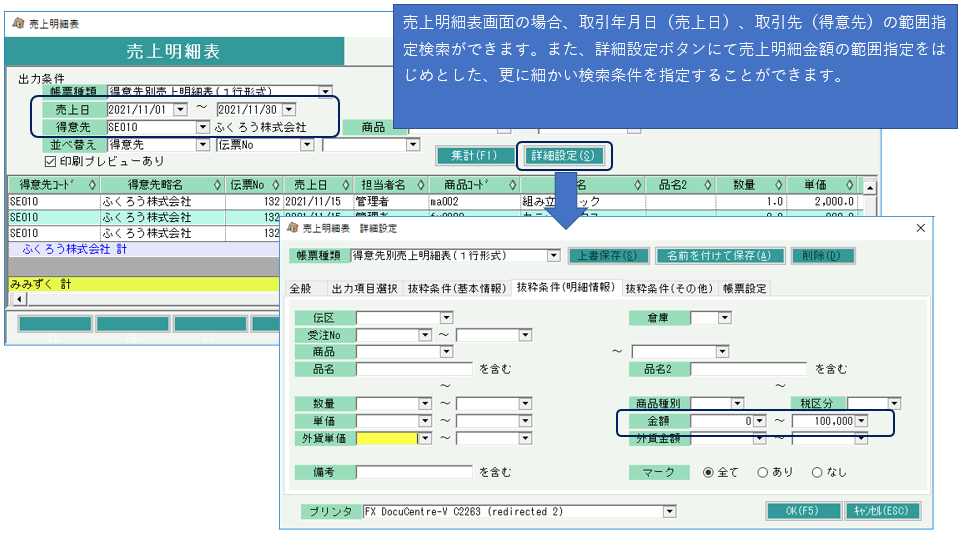

② 取引年月日、取引金額、取引先により検索できること

③ 日付又は金額の範囲指定により検索できること

④ 二つ以上の任意の記録項目を組み合わせた条件により検索できること

ふくろう販売では、明細表画面にて、取引年月日、取引金額、取引先の範囲指定条件で検索することができます。

また、伝票番号、事業所、品名など、二つ以上の様々な項目を組み合わせた条件により検索することができます。

6.ふくろう販売管理のJIIMA認証

上記4および5の要件を満たしている証として、ふくろう販売管理は、公益社団法人日本文書情報マネジメント協会(JIIMA)の「電子帳簿ソフト法的要件認証」を受けました。

これにより上記1に記載したふくろう販売から発行する証票に関しては、税務調査時に上記4および5に関するソフト要件チェックが不要となります。

JIIMA認証についての詳細は以下をご確認ください。

電子取引で受領、発行した証憑での対応

7.電子取引で受領または発行した帳票に関して

取引先と電子取引(Webサイトやメール等)で受領または発行した帳票の保存法については、上記2に記載した「③ 電子取引に係るデータ保存」にあたるため

これらは電子データでの保存が必須となります。

その場合に定められた要件への対応を、ご参考までに記載いたします。

ⅰ) 真実性の確保への対応

電子取引した帳票の保存については、「請求書を出す側がタイムスタンプを付与する」もしくは「請求書を受け取る側がタイムスタンプを付与する」ことで

真実性の確保要件を満たせますが、タイムスタンプの付与が難しい場合は、「データの訂正削除の防止に関する事務処理規程を整備する」方式で要件を満たすことができます。

詳細は国税庁の以下サイトでご確認いただけます。

ⅱ) 可視性の確保への対応

帳簿を例えばpdfで保存する場合、データ1つ1つのファイル名を「日付取引先金額.pdf」のように、一定のルールに沿って指定し、

サーバのフォルダに保存することで「①取引年月日、取引金額、取引先により検索できること」の要件を満たすことができます。

もしくは取引先などをフォルダで分けても構いません。

また、「② 日付又は金額の範囲指定により検索できること」や「③ 二つ以上の任意の記録項目を組み合わせた条件により検索できること」に関しては、

保存したファイルをエクセル等で一覧にまとめて検索できるようにすることで、これらの要件も満たすことができます。

ただし、件数が増えてくることで管理が大変になるようであれば、専用のシステムを導入されることをお勧めします。

改定電子帳簿保存法の要件は、今後も変更となる場合がありますので最新の情報は国税庁のHP等でご確認ください。

とくに、以下の一問一答ページ(国税庁サイト)がご参考となります。

(索引簿の作成例なども記載されています)

8.WebReportのJIIMA認証

電子取引した電子帳簿の保存や管理に関しては、ふくろう販売と連携可能な電子帳簿管理サイトの「WebReportオプション」または、

電子帳簿の保存機能のみに限定した「ストレージ限定版」の導入をお勧めしています。

WebReportは、上記4の要件を満たしている証として、公益社団法人日本文書情報マネジメント協会(JIIMA)の「電子取引ソフト法的要件認証」を受けました。

これによりWebReportの専用サイトで管理する電子帳簿に関しては、税務調査時に上記4に関するソフト要件チェックが不要となります。

JIIMA認証についての詳細は以下をご確認ください。

アステムがご提供する電子帳簿保存システムをご紹介します。

ふくろう販売から電子帳簿を発行し連携したい場合

WebReportオプション

ふくろう販売から発行した請求書等を取引先と連携できます。

WebReportとは、ふくろう販売全パッケージのクラウド対応版向けのオプションとなり

当オプションを追加すると、ふくろう販売から発行する見積書や納品書、請求書などを

電子帳簿で発行しクラウド上の専用ストレージにアップロードできます。

また同時に得意先様側でも閲覧・ダウンロードが可能となります。

その他、自社で保管したい電子帳簿をアップロードし管理することもできます。

以下サイトより、ふくろう販売管理の詳しい資料のご請求や体験版をお申込みいただけます。

WebReportの体験版もお申込みいただけます。

自社管理する電子帳簿の保存のみでよい場合

ストレージ限定版

アップロードして保管するだけ。シンプルな電子帳簿保存システムです

「WebReportストレージ限定版」は電子取引して自社サーバやPCなどに保存した電子帳簿を

クラウド上の専用ストレージにアップロードし閲覧できる電子帳簿管理サイトのサービスです。

ふくろう販売のご契約がないお客様でもどなたでもご利用いただけます。

月額¥5,000円(税別)で50GBまで保存できます。ファイル数制限もありません。

以下サイトより、ストレージ限定版の詳しい資料のご請求や体験版をお申込みいただけます。

体験中にアップロードしたデータは本契約後もそのままご利用いただけます。